新行业的发展路径总是有迹可循,新式茶饮品牌们,看了看同属餐饮行业的咖啡赛道,满眼都是自己以前“跑马圈地”的模样:头部品牌持续发力,新锐品牌层出不穷。经历了几年的高歌猛进和持续内卷,2022年中国新式茶饮行业年初集体降价,行业收购频发,头部放开加盟——市场、产品、扩张等战略的分化,昭示着中国新式茶饮行业逐渐迈入成熟期,市场表现为竞争格局相对稳定,门店数量和市场规模增速双双放缓。如今资本纷纷涌入咖啡赛道,前些年在新式茶饮行业上演过的戏码,如今主角换成了咖啡连锁品牌。咖啡市场的角逐已然进入白热化阶段,「狂飙」是现状,但长期需理性:新锐咖啡品牌们需重点聚焦市场定位及线下数字化能力。以星巴克、Seesaw、%Arabica、Blue Bottle等为代表的高端品牌。定位高品质的特调产品,打造舒适的“第三空间”的高调性咖啡品牌,已然成为许多年轻人的“打卡圣地”。这类品牌通过聚焦的市场营销、高端的产品以及舒适的线下体验,获得了不少「圈层用户」的狂热追逐。

· 「Take Away」

以瑞幸咖啡、幸运咖、Manner、挪瓦咖啡等为代表的平价品牌。

这类品牌通过门店小型化,选址灵活化以及产品创新化,向消费者提供高性比价、高可得性、高选择度的咖啡产品,获得了更多「咖啡刚需」群体的长期拥簇。

咖啡连锁品牌的差异化,具体表现为客单价及门店空间(本篇聚焦线下连锁开店品牌,暂不讨论速溶和现制的品类差异)。「线下目的地」型品牌立足于强大的产品力、营销力及运营力,前期沉淀成本过长且只适合少数高能级城市,新玩家难以与成熟品牌竞争;而「Take Away」型品牌的可复制性高许多,且仍有大片下沉市场的空间亟待新玩家开发。

从增量来看,2022年中国内地开业门店数量最多三家品牌为瑞幸咖啡(新开业2816家)、幸运咖(新开业1484家)、麦咖啡(新开业763家)。

从存量来看,前五名的品牌门店数量均突破千家——瑞幸咖啡(8620家)、星巴克(6960家)、麦咖啡(2520家)。从增速来看,「瑞幸咖啡」持续火力全开,背靠蜜雪冰城的「幸运咖」一鸣惊人。

现在,从周围的变化来看,咖啡似乎逐渐从「时髦饮品」逐渐成为了一些国人的「日常饮品」。

然而,从统计数据能清晰看出,中国的现制咖啡市场远未形成寡头经济,留给中小品牌和新兴品牌成长的时间窗口还有很长。

截至今年3月15日,现制咖啡连锁门店top10品牌合计24181家——市占比不足20%;咖啡门店top5品牌合计21458家——市占比不足18%。(行业头部品牌市场占比达到30%后,市场会进入固化阶段)。

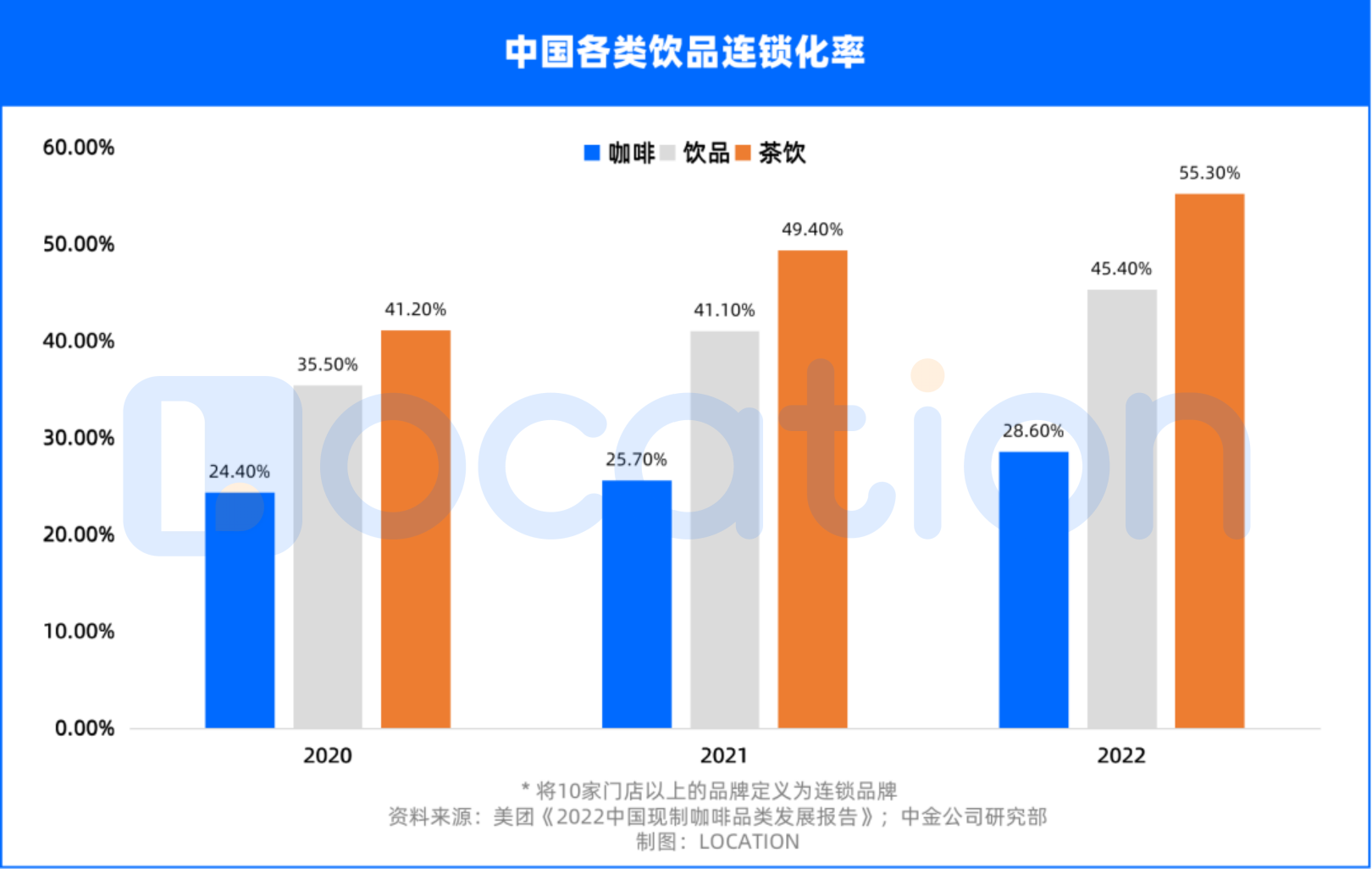

目前的咖啡行业的连锁率几乎只有新式茶饮品行业的一半,咖啡连锁品牌仍有很大发展空间。

更何况中国的咖啡市场,依旧很“蓝”。

根据相关数据报告显示,中国每年的人均咖啡仅为9杯,而从全球来看,美国、加拿大人均年饮用量高达300-400杯,而周边日本、韩国等国家也远远高于国内。

可以明显看出,中国咖啡消费仍处于初期阶段,从高能级城市到下沉市场,未来国内的咖啡市场空间,几乎允许所有激进的幻想,加之疫情结束,沉寂三年的餐饮人摩拳擦掌,咖啡品牌更是当仁不让。

拓店计划 —— 持续高歌猛进

从各连锁品牌的近期动作及开店规划来看,咖啡连锁品牌2023年的拓店较量将更为激烈,毕竟线下的好位置是有限的。

头部品牌持续发力

· 瑞幸——加速下沉,攻略“小镇青年”

2022,瑞幸实现华丽转身:

· “押宝谷爱凌” “瑞幸X椰树联名‘椰云拿铁’”等营销事件频频出圈

· “在华门店数量首超星巴克” “瑞幸扭亏为盈”等表现宣告逆风翻身

2023,瑞幸仅1月份新开店数量就高达478,堪比以往季度数量——2022年Q4总计新增门店数量为485。(数据来源:瑞幸官方小程序)

# 瑞幸门店地图(LOCATION选址地图)过去重点抢占高能级城市办公场景的瑞幸,2023年将火力全开占领下沉市场:今年春节前后,瑞幸分别开放了两轮面向三四线城市的新零售合作伙伴招募计划。

# 瑞幸门店地图(LOCATION选址地图)过去重点抢占高能级城市办公场景的瑞幸,2023年将火力全开占领下沉市场:今年春节前后,瑞幸分别开放了两轮面向三四线城市的新零售合作伙伴招募计划。· 星巴克——加码中国,竞速门店扩张

和小店模式的瑞幸相比,以“第三空间”为构想理念的星巴克拓店稍显疲软,这也导致其2022年失去了在中国咖啡市场长达20年的霸主地位。意识到这个问题的星巴克,为中国市场量身部署了开店计划:根据其去年发布的2025中国战略愿景,星巴克将在2025年实现9000家的总门店数及覆盖全国300多个城市的目标,其中包括大量三四线及更下沉城市。

与此同时,新生代咖啡品牌争相角逐

随着星巴克和瑞幸初步实现对中国咖啡市场的教育,中国消费者对于咖啡的接受度显著提升。更多资本看到了中国咖啡市场的潜力,纷纷发力——新生代品牌迅速崛起,呈现出多样化的面貌,推出更多契合中国消费者需求的产品。开创国内精品小馆先河的MANNER,在疫情时代背景下实现逆势扩张,从上海本土向全国辐射,甚至成为香港首间国产新兴咖啡品牌。以2平米小店为起点,跑出极致坪效商业模式的MANNER,跟随市场需求的变化,Manner现已发展出了四种门店模型。

# Manner咖啡初代门店、主力店、体验店、轻食店

2022年初在全国十城200+新店齐开, 如今已在全国开出了500+直营门店,并计划在2023年底前开到1000家。

Seesaw作为中国首批精品咖啡品牌,拓店策略和同批扎堆选址街边店的咖啡品牌不同,选择抢占商业综合体和城市地标,并凭借创意咖啡和“一店一色”,开辟了属于自己的圈层道路。Seesaw在选址和空间营造上类似星巴克,故前期开店缓慢——毕竟在一二线城市开平均面积超过100㎡的门店,其难度远远高于大批量开可复制化程度高的小店——选址难,成本高,坪效低。

随着咖啡赛道进入高速增长期,拿到喜茶投资的Seesaw也开启了大规模拓店——2022年新开门店数量,甚至是成立11年的时间里开店数量总和的两倍,并表示将5年冲刺1000家门店。· 库迪咖啡——“三年万店”计划

库迪咖啡操盘人为瑞幸创始人,故在开店模式上延续着瑞幸的基因:首店于去年10月落地,今年初推出“百城千店咖啡狂欢节”,四个月拓千店规模——和9个月开千店的瑞幸相比,这种速度用“狂飙”来形容毫不为过,这仅仅是库迪3年开店1万家计划的第一步。(注:已开门店数据来源库迪咖啡官方小程序,500+家门店显示即将开业;门店总量与宣传口径存在一定出入。)与早期主打一二线城市的瑞幸不同的是,库迪在成立之初就把重心放在了三四线及更下沉的城市,因为这些市场仍有许多空白,暂未被咖啡连锁巨头们完全渗透。

寻找第二增长曲线的品牌也在竞速开店

· 幸运咖——复制蜜雪冰城

蜜雪冰城旗下的的平价咖啡品牌“幸运咖”来势汹汹,瞄准“小镇青年”和“做题青年”,一年狂开1521家门店,以“低价现磨咖啡”迅速抢占市场份额。作为中国市场中唯一万店级别的品牌,有蜜雪冰城的拓店经验在前,幸运咖沿袭即可。虽然还未公开表示其开店目标,但我们有理由相信,幸运咖“万店”之期指日可待。

· 麦咖啡——新增千店计划

新茶饮品牌快速切换赛道,快餐巨头也不甘落后,麦当劳加倍押注咖啡市场。麦咖啡在中国的门店数量在过去三年实现了三倍数量增长,2022年新开了700+家门店,其中大部分位于二线城市;2023年,麦咖啡计划再拓1000家门店,并表示这波拓店将侧重三线城市。

高效高质拓店,数字化是关键

根据上面已提及的发展战略,不管是「目的地」品牌还是「小店模型」品牌,无论是头部品牌还是新锐品牌,「竞速拓店」似乎成为了整个咖啡赛道的首要任务。但从长期的发展来看,「狂飙」仍需理智 —— 毕竟开店成本高昂,一朝不慎,容易陷入批量倒闭的困局,曾经红极一时的时萃咖啡便是活生生的例子。在投资风险面前,凸显了门店全生命周期数字化建设的重要性:选址、拓店流程、门店模式等数字化、流程化管理,将大大提升开店成功率。星巴克、瑞幸等头部连锁咖啡品牌,已经通过成熟的数字化选址、拓店和门店运营,实现了高效规模扩张,但从整个咖啡赛道来看,数字化仍处于初级阶段。在市场机会无限大的后疫情时代,布局门店全生命周期数字化建设的连锁品牌,才能与更有资源和经验的品牌「竞速开店」。通过开店效率和成功率的提升,实现破局,抢占咖啡这片充满想象的市场。LOCATION是万千商家信赖的门店全生命周期价值评估系统,能够在抢占市场的关键时刻,为咖啡连锁品牌推荐开店区域,获取点位级真实客流数据,提升拓店效率,并基于数据助力门店运营,打磨单店模型,实现好店的1-100高效复制。